キーワードでさがす

更新日:2024年1月18日

↑ふるさと納税制度を利用しない場合の寄附金控除の内容についてはこちらをご覧ください。

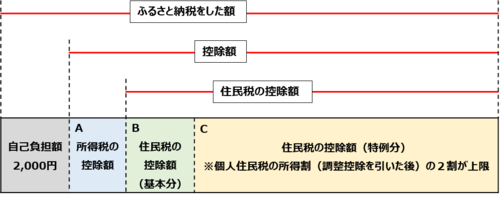

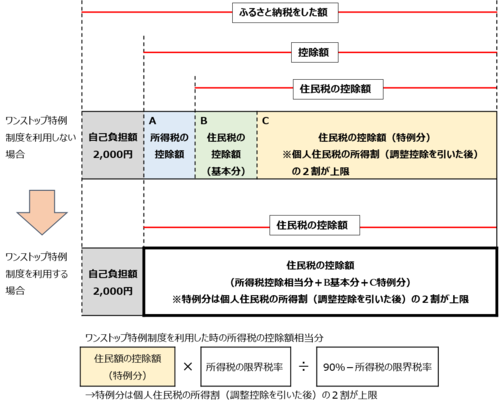

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、自己負担額2,000円を除いた残りの額について、所得税・個人住民税(市民税・県民税)が一定限度まで下図のように控除される制度です。

ふるさと納税を行い、所得税・住民税から控除を受けるためには、原則として確定申告を行う必要があります。

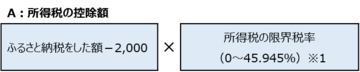

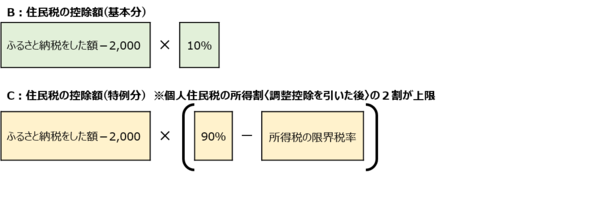

各控除額を計算式で表すと、下記のようになります。

ここでは分かりやすく解説するため、住民税(市・県民税)の控除額は市民税と県民税を合わせて計算しています。

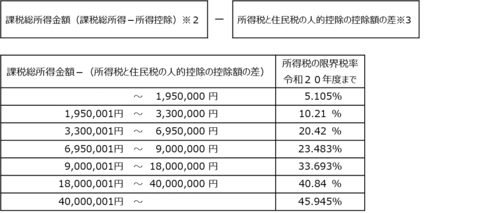

※1.所得税の限界税率とは

個人住民税の課税総所得金額から、所得税と個人住民税の人的控除(配偶者控除・配偶者特別控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除・扶養控除・基礎控除)の控除額の差を引いた額を元に、下表からもとめたものを「所得税の限界税率」と言います。ただし、平成26年度(平成25年分)から令和20年度(令和19年分)については、復興特別所得税を加算した率になります

![]() ※3.所得税と住民税の人的控除の控除額の差についての一覧表(PDF:119KB)

※3.所得税と住民税の人的控除の控除額の差についての一覧表(PDF:119KB)

端数処理の関係で実際の計算と異なる場合があります。

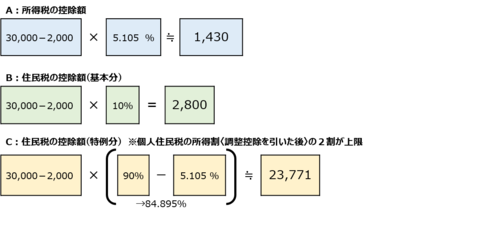

ふるさと納税額:30,000円

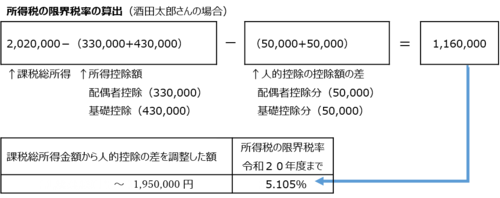

給与収入:3,000,000円(給与所得:2,020,000円)

所得控除額:配偶者控除330,000円、基礎控除430,000円

所得税と住民税の人的控除の控除額の差:配偶者控除50,000円、基礎控除50,000円

所得割額:126,000円(市民税75,600円、県民税50,400円)

調整控除額:5,000円(市民税3,000円、県民税2,000円)

<所得税の限界税率の計算>

<控除額の計算>

<特例分の上限>

(個人住民税の所得割-調整控除)×20%

=(126,000-5,000)×20%

=24200

酒田太郎さんの特例分の控除額は23,800円なので特例分の上限は超えていない。

ふるさと納税を行い、所得税・住民税から控除を受けるためには、原則として確定申告を行う必要がありますが、確定申告を行う必要がない給与所得者等については、ふるさと納税を行う際にあらかじめこの制度を申請することで確定申告が不要になります。ただし。寄附先の自治体数が5団体以下である場合に限られます。また、所得税からの控除は発生せず、ふるさと納税を行った翌年の個人住民税が減額される形で控除されます。

以下の場合、一部もしくはすべての地方自治体分のふるさと納税に対して、ふるさと納税ワンストップ特例制度の適用を受けられない可能性があります。

例1.「寄附金税額控除に係る申告特例申請書」を出し忘れた地方自治体がある。

→ふるさと納税を行ったすべての地方自治体へ提出する必要があります。

例2.同一の地方自治体に対して、ふるさと納税を2回行ったが、1回目のふるさと納税分の「寄附金税額控除に係る申告特例申請書」しか提出していない。

→同じ地方自治体へ複数回ふるさと納税を行った場合は、その都度、申請書の提出が必要です。

例3.ふるさと納税を行ったすべての地方自治体(5団体)へ「寄附金税額控除に係る申告特例申請書」を提出し、医療費の申告をするために確定申告書を提出したが、ふるさと納税に関する控除(寄附金控除)は申告していない。

→ふるさと納税ワンストップ特例制度と確定申告は併用できません(個人住民税の申告も同様です)。確定申告書を提出する場合は、ふるさと納税に関する控除(寄附金控除)の申告と第二表「住民税に関する事項」への記載を行う必要があります。

例4.ふるさと納税を行った5団体へ「寄附金税額控除に係る申告特例申請書」を提出したが、5団体を超えて他の自治体にもふるさと納税をしていた。確定申告は提出していない。

→ふるさと納税ワンストップ特例制度を利用する場合、寄附先の自治体数が5団体以下である場合に限られます。ふるさと納税先が5団体を超える(6団体以上)場合、確定申告を行う必要があります。確定申告でふるさと納税に関する控除(寄附金控除)を適用するには、すべての寄附金額を確定申告書に記載する必要があります。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

総務部 税務課 市民税係

〒998-8540 酒田市本町二丁目2-45

電話:0234-26-5712

電話:0234-26-5713

電話:0234-26-5714 ファックス:0234-26-5718