更新日:2025年12月26日

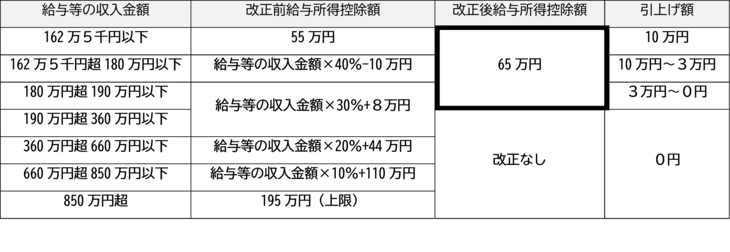

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方の最低保障控除額が最大10万円引上げられます。

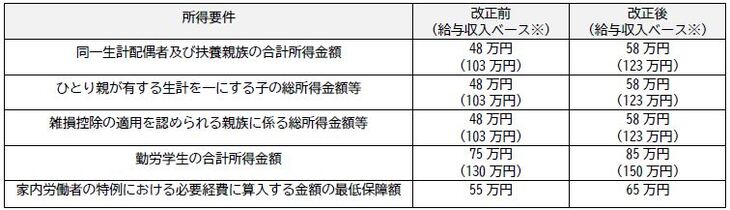

各種扶養控除の適用を受ける場合における所得要件額が10万円引上げられます。

※給与収入ベースは、給与所得のみの場合です。他の所得がある方はこの限りではありません。

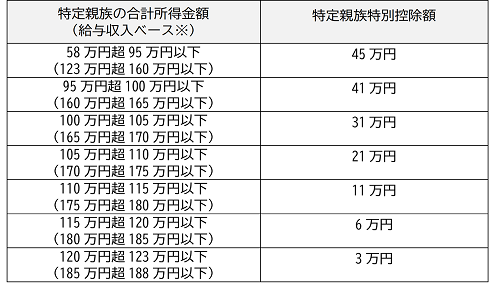

従来、納税義務者に19歳以上23歳未満である特定控除対象扶養親族がいる場合、市・県民税は45万円を控除することとされていましたが、令和8年度から合計所得金額が58万円を超える19歳から23歳未満の親族がいる場合においても、当該親族の合計所得金額に応じて逓減していく仕組みで新たに設けられます。

【対象者】以下のいずれにも該当する方と生計を一にする納税義務者

・年齢19歳以上23歳未満の親族(配偶者及び青色事業専従者等を除く)

・合計所得金額が58万円超123万円以下(給与収入のみの場合123万円超188万円以下)

・控除対象扶養親族に該当しない

※給与収入ベースは、給与所得のみの場合です。他の所得がある方はこの限りではありません。

令和7年度から適用された税制改正において、子育て世帯等が認定住宅等の新築等をして令和6年中に入居した場合に住宅ローン控除の借入限度額を上乗せする措置が講じられましたが、この措置が令和7年中に入居した場合にも延長されました。

次のいずれかの条件に該当した場合に適用できます。

・夫婦のいずれかが40歳未満の世帯

・年齢が19歳未満の扶養親族を有する世帯

また、新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和7年12月31日(改正前:令和6年12月31日)に延長されます。

住宅ローン控除について詳しくは![]() 国土交通省ホームページ(外部サイト)をご参照ください。

国土交通省ホームページ(外部サイト)をご参照ください。

総務部 税務課 市民税係

〒998-8540 酒田市本町二丁目2-45

電話:0234-26-5712

電話:0234-26-5713

電話:0234-26-5714 ファックス:0234-26-5718

![]()

Copyright (C) City Sakata Yamagata Japan All Rights Reserved.