更新日:2025年11月10日

酒田市では、中小企業者の生産性向上に向けた設備投資の促進を図るため、中小企業等経営強化法に基づく「先端設備等導入計画」の認定申請を受け付けています。

※先端設備等については、「先端設備等導入計画」の認定後に取得することが必須です。既に取得した設備を対象とする計画は認定されませんのでご注意ください。

令和7年度税制改正に伴い、固定資産税の特例措置の適用を受けるには、先端設備等導入計画の新規申請時に賃上げ方針を位置付けることが必要となりました。

したがって、当該計画の新規申請時に賃上げ方針を位置付けていない場合は、計画の変更申請を行っても固定資産税の特例措置の適用を受けることはできませんので、ご注意ください。

※令和6年度までに認定実績があっても、令和7年度以降に新たに設備を導入する場合は、「変更」ではなく「新規」で申請してください。

詳しくは、以下をご覧ください。

| 業種分類 | 資本金の額又は 出資の総額 |

常時使用する 従業員の数 |

|---|---|---|

製造業その他※1 |

3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

(政令指定業種) |

3億円以下 | 900人以下 |

(政令指定業種) |

3億円以下 | 300人以下 |

(政令指定業種) |

5千万円以下 | 200人以下 |

※1:「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2:自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除きます。

中小企業者が、(ア)計画期間内に、(イ)労働生産性を一定程度向上させるため、(ウ)先端設備等を導入する計画を策定し、その内容が(エ)「酒田市導入促進基本計画」に適合する場合に認定を受けることができます。

| 主な要件 | 内容 |

|---|---|

(ア)計画期間 |

3年間、4年間又は5年間 |

(イ)労働生産性 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること |

| (ウ)先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 |

| (エ)計画内容 | ○以下の酒田市導入促進基本計画に適合するものであること |

【酒田市導入促進基本計画に定める認定要件】

以下のいずれかに該当する場合は、先端設備等導入計画の認定の対象となりませんので、ご留意ください。

先端設備等導入計画の認定を受けた中小企業者のうち、以下の一定の要件を満たした場合、地方税法において固定資産税の特例を受けることができます。

| 区分 | 内容 |

|---|---|

| 対象者 | 資本金1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画 |

対象設備 |

雇用者給与等支給額を1.5%以上、又は3%以上増加させる賃上げ方針を従業員に表明(賃上 |

その他 |

・生産、販売活動等の用に直接供されるものであること |

| 特例措置 | ・1.5%以上の賃上げ表明されたもの:3年間、固定資産税の課税標準を1/2に軽減 |

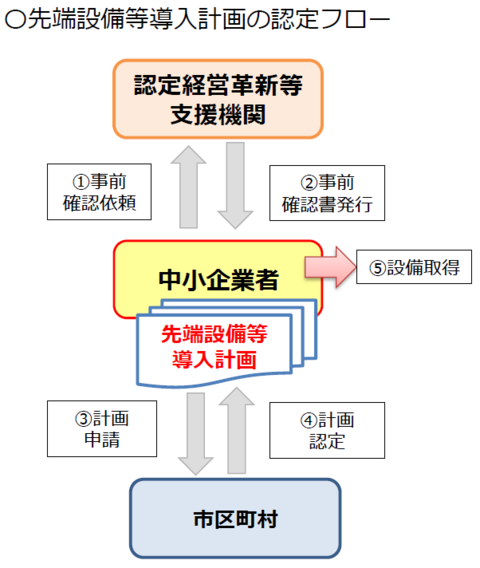

先端設備等導入計画の認定フローは以下のとおりです。

◆送付先メールアドレス:kigyo@city.sakata.lg.jp

(電子メールのみでの申請は受け付けられませんので、ご注意ください)

![]() 01_先端設備等導入計画に係る認定申請書(ワード:28KB)

01_先端設備等導入計画に係る認定申請書(ワード:28KB)

![]() 02_先端設備等導入計画認定申請に係る同意書(ワード:19KB)

02_先端設備等導入計画認定申請に係る同意書(ワード:19KB)

![]() 05_先端設備等に係る投資計画に関する確認書(ワード:35KB)

05_先端設備等に係る投資計画に関する確認書(ワード:35KB)

![]() 05-2_先端設備等に係る投資計画に関する確認書「5設備投資の内容」の別紙(エクセル:12KB)

05-2_先端設備等に係る投資計画に関する確認書「5設備投資の内容」の別紙(エクセル:12KB)

![]() 06_従業員へ賃上げ方針を表明したことを証する書面(ワード:21KB)

06_従業員へ賃上げ方針を表明したことを証する書面(ワード:21KB)

![]() 01_先端設備等導入計画に係る認定申請書(記載例)(PDF:245KB)

01_先端設備等導入計画に係る認定申請書(記載例)(PDF:245KB)

![]() 04_先端設備等導入計画に関する確認書(記載例)(PDF:73KB)

04_先端設備等導入計画に関する確認書(記載例)(PDF:73KB)

![]() 05_先端設備等に係る投資計画に関する確認書(記載例)(PDF:633KB)

05_先端設備等に係る投資計画に関する確認書(記載例)(PDF:633KB)

![]() 06_従業員へ賃上げ方針を表明したことを証する書面(記載例)(PDF:90KB)

06_従業員へ賃上げ方針を表明したことを証する書面(記載例)(PDF:90KB)

※変更申請は、令和7年度以降に計画の認定を受けたものが対象です。令和6年度以前に計画の認定を受けたものは、変更申請の対象外となりますので、新規申請をお願いします。

![]() 01_先端設備等導入計画の変更に係る認定申請書(ワード:25KB)

01_先端設備等導入計画の変更に係る認定申請書(ワード:25KB)

![]() 01-2_先端設備等導入計画の変更認定申請に係る添付資料(ワード:23KB)

01-2_先端設備等導入計画の変更認定申請に係る添付資料(ワード:23KB)

![]() 01_先端設備等導入計画の変更に係る認定申請書(記載例)(PDF:398KB)

01_先端設備等導入計画の変更に係る認定申請書(記載例)(PDF:398KB)

「先端設備等に係る投資計画に関する確認書」の発行に当たっては、以下の確認依頼書及び必要書類(認定経営革新等支援機関が投資計画の内容や投資利益率の計算に関する妥当性を確認するために必要となる書類(以下例を参照))を認定経営革新等支援機関ご提出ください。

例:貸借対照表、損益計算書、導入する設備の見積書、売上高・営業利益が増加する場合の根拠となる積算資料、売上減価・販管費が減少する場合の根拠となる積算資料等

※「先端設備等導入計画に関する確認書」については認定経営革新等支援機関への依頼時に提出する様式はありません。

![]() 先端設備等に係る投資計画に関する確認依頼書(ワード:24KB)

先端設備等に係る投資計画に関する確認依頼書(ワード:24KB)

![]() 確認依頼書「6基準への適合状況」の別紙(エクセル:17KB)

確認依頼書「6基準への適合状況」の別紙(エクセル:17KB)

![]() 先端設備等に係る投資計画に関する確認依頼書(記載例)(PDF:322KB)

先端設備等に係る投資計画に関する確認依頼書(記載例)(PDF:322KB)

![]() 確認依頼書「6基準への適合状況」の別紙(記載例)(エクセル:18KB)

確認依頼書「6基準への適合状況」の別紙(記載例)(エクセル:18KB)

![]() 確認依頼書「6基準への適合状況」の根拠資料例(エクセル:22KB)

確認依頼書「6基準への適合状況」の根拠資料例(エクセル:22KB)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

地域創生部 商工港湾課 企業立地係

〒998-8540 酒田市本町二丁目2-45

電話:0234-26-5361 ファックス:0234-22-3910

![]()

Copyright (C) City Sakata Yamagata Japan All Rights Reserved.