更新日:2026年4月1日

令和13年3月31日までに住宅を新築すると一定期間の固定資産税が2分の1に減額されます。

減額の対象になる家屋は、次の2つの要件をすべて満たすものです。

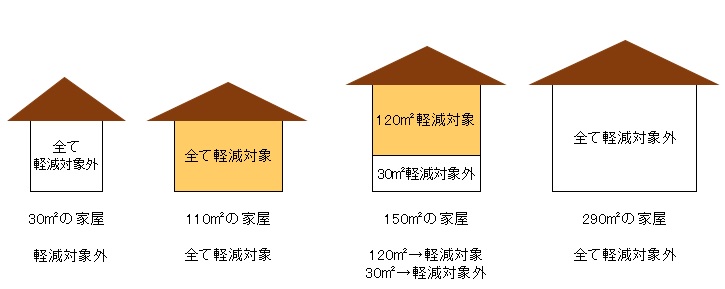

居住部分の床面積が40平方メートル以上240平方メートル以下であること。

減額の対象となるのは、新築した住宅の居住部分だけであり、併用住宅の店舗や事務所の部分などは、減額の対象にはなりません。

また、令和11年4月1日以後に災害危険区域などに新築された住宅は、減額の対象にならない場合があります。

なお、居住部分の床面積が120平方メートル以下の場合、全部が減額の対象になり、120平方メートル以上240平方メートル以下のものは、120平方メートルまでが減額の対象になります。

![]()

Copyright (C) City Sakata Yamagata Japan All Rights Reserved.