更新日:2024年1月10日

個人の市・県民税は、前年1年間の給与や商店経営の売上げ、アパートの賃貸料、土地や建物の譲渡益などの個人の所得に対して課税される税であり、1月1日に住所のある市町村で課税されます。

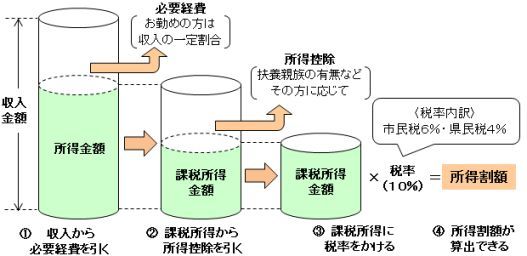

個人の所得に対して課税される税は、市・県民税のほかに国税である所得税があります。市・県民税の税額計算の基本的なしくみは、この所得税と同じですが、所得税は1年間の所得に対してその年に課税されるのに対して、個人の市・県民税は前年1年間の所得に対して課税されるなど異なる面もあります。

市・県民税の税額は、均等割と所得割との合計額です。

均等割は、地域社会の費用を広く均等に市民に負担を求める趣旨で設けられており、所得の多少にかかわらず一定の税額となります。

【令和6年度から】

市民税 年額3,000円

県民税 年額2,000円(県民税にはやまがた緑環境税1,000円を含みます)

また、令和6年度から、均等割にあわせて森林環境税(国税)が年額1,000円課税されます。

森林環境税について、詳しくは「令和6年度から森林環境税(国税)の課税が始まります」をご覧ください。

所得割は、地域社会の費用を能力(所得)に応じて負担する趣旨で設けられており、所得に応じて税額が変わります。

市民税 税率6パーセント

県民税 税率4パーセント

所得割は、前年の1月1日から12月31日までの1年間の所得金額をもとに計算します。

下記に該当する場合は、所得金額調整控除が適用され、給与所得の金額から次の算式で計算した控除額を控除します。

1.給与等の収入金額が850万円を超え、次のア~ウのいずれかに該当する場合

ア.本人が特別障がい者に該当する

イ.23歳未満の扶養親族を有する

ウ.特別障がい者である同一生計配偶者または扶養親族を有する

控除額={給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円}×0.1

2.給与所得および公的年金等の雑所得があり、その合計額が10万円を超える場合

控除額=給与所得の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円超える場合は10万円)-10万円

次のような方には市・県民税、森林環境税は課税されません。

なお、市・県民税と森林環境税では、非課税となる合計所得金額の基準が異なるため、市・県民税が非課税の場合でも森林環境税のみ課税される場合があります。

市・県民税、森林環境税が非課税の方には、納税通知書は送付されません。

同一生計配偶者・ |

市・県民税と森林環境税どちらも非課税 |

森林環境税のみ課税 | 市・県民税均等割と森林環境税が課税 |

|---|---|---|---|

0人 |

38万円以下 | 38万円超 39万円以下 | 39万円超から45万円以下 |

| 1人 | 82.8万円以下 | 82.8万円超 85万円以下 | 85万円超から112万円以下 |

| 2人 | 110.8万円以下 | 110.8万円超 114万円以下 | 114万円超から147万円以下 |

| 3人 | 138.8万円以下 | 138.8万円超 143万円以下 | 143万円超から182万円以下 |

| 4人 | 166.8万円以下 | 166.8万円超 172万円以下 | 172万円超から217万円以下 |

| 5人 | 194.8万円以下 | 194.8万円超 201万円以下 | 201万円超から252万円以下 |

※16歳未満の扶養親族を含みます。

賦課期日(1月1日)に酒田市にご住所がある方は、毎年3月15日までに、前年中の収入を申告しなければなりません。ただし、次の方は必要ありません。

※給与支払報告書は、給与所得者の申告書に代わるもので、源泉徴収票と同じ内容となっており、給与の支払者(勤務先)が市町村に提出することになっています。

市民税は、県民税とあわせて納税することとされています。納税の方法は、次の表のように普通徴収と特別徴収(給与・公的年金)の3つの方法があります。

事業所得者や不動産所得者などの市・県民税は、市役所から送付する納税通知書によって、各納税義務者が、納付書や口座振替で納めます。

納期 6月,8月,10月,12月(年4回)

給与所得者の市・県民税は、事業所などの給与の支払者が、毎月の給与支払の際に、納税者の給与から差し引き、納税者に代わって納めます。

年金にかかる市・県民税は、日本年金機構などの年金の支払者が、年金支払の際に納税者の年金から差し引き、納税者に代わって納めます。

納税者が退職などにより給与の支払いを受けなくなったときは、その翌月以降の特別徴収できなくなった残りの税額については、次の場合を除いて、普通徴収の方法により納めることになります。

(注)1月以降に退職などの事情により、給与の支払いを受けなくなったときは、原則として納税者からの申し出がなくても、最後の給料や退職金などから一括して徴収されます。

特別徴収(年金引き落とし)が中止され、納付書や口座振替で納めていただく普通徴収になる場合があります。

総務部 税務課 市民税係

〒998-8540 酒田市本町二丁目2-45

電話:0234-26-5712

電話:0234-26-5713

電話:0234-26-5714 ファックス:0234-26-5718

![]()

Copyright (C) City Sakata Yamagata Japan All Rights Reserved.